さて表題の件ですが、実はいろいろとお問合せをいただきます。特に、マスコミからの報道により増税前に建築工事を!と考える方が多いです。また、様々な業者からの営業トークには、すでに枕詞のように「消費税」がアップする前に!というフレーズが使われます。

特にH25.9.30までに請負工事をしないと消費税があがっちゃうというフレーズを用いられることがあるんですけど、実はこのH25.9.30以降という一つの区切りっていうのは、消費増税に対する請負に対しての「経過措置適用」という仕組みの中でのことであって、これがマスコミの報道などで一人歩きをしてしまって「誤解」されていることが多いようです。

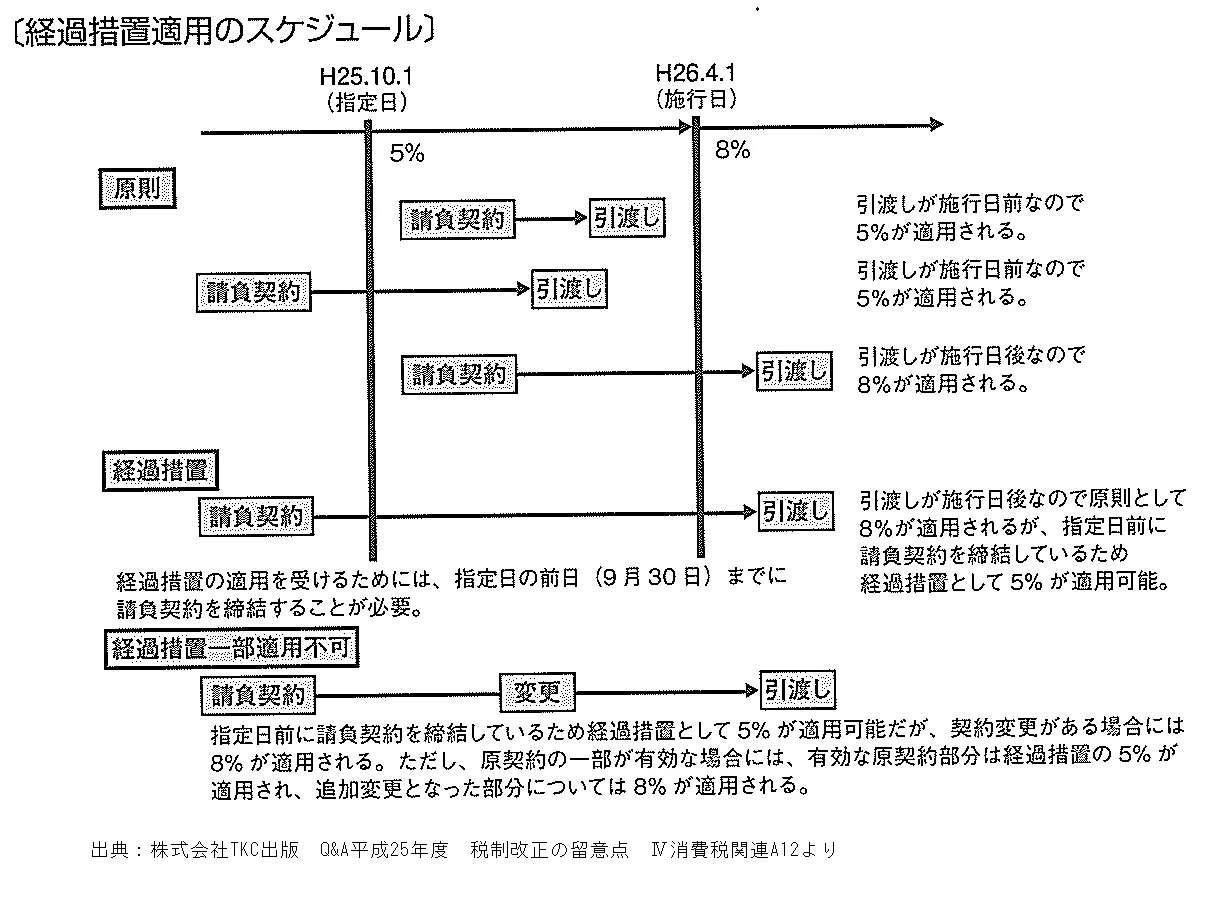

そこで、消費増税の原則と経過措置に関するイメージをお出しします。(TKC、片岡会計様ご協力ありがとうございます。)

消費増税に対しては、まず、原則があります。実は、この原則をとばして経過措置だけを論じることで「誤解」が生じます。原則は、H26.4.1の増税施行日までに「引渡し」を完了すれば、消費税は5%であるということです。実際に、建築工程的に考えた場合、H25.10.1以降に請負契約を取り交わした物件が、H26.4.1までに引渡が可能かそうでないかは、規模にもよりますが、4~5か月あれば、通常の木造住宅(120㎡~180㎡)において出来ない話ではありません。

従って、おさえるべき点は、この原則論、つまりH26.4.1よりも前に引渡しができれば消費税は5%のままであるということです。

では経過措置についてですが、これは長期間の工事に対しての措置だと考えて差し支えないです。要するに6か月を超す工事に対して、H26.4.1以降に引渡しが行われる場合の請負契約ついての救済措置として、H25.9.30までの請負に対しては5%の消費税計算でよいというものです。

ただし!経過措置には注意点があります!

1.追加契約や変更契約についてはこの経過措置は適用できない。

H25.9.30までに請負工事を行ったとしても、引渡しがH26.4.1以降になる工事で途中で変更や追加の契約があった場合には、その変更、追加部分について8%が適用されます。

2.この経過措置が使える契約は限られている。

実はすごく重要です。対象となる契約というのは、「仕事の完成に長期間を要し、かつ、当該仕事の目的物の引渡しが一括して行われることとされているもので、契約に係る仕事の内容につき相手方の注文が付されているもの」とされており、具体的には、

・建築請負工事

・製造請負工事

・測量、地質調査、工事の施工に関する調査、企画、立案及び監理並びに設計

・映画の制作

・ソフトウェアの開発

・その他の請負に係る契約(修繕、運送、保管、印刷、広告、仲介、情報提供、検査・検定等の事務処理、市場調査)

などです。つまり、目的物の「引渡し」を要するものであって、それが相手方の注文が付されているという縛りがあるということです。要するに、注文が付されていないもの、「物販」にはこの適用ができないってことです。

これはお客様のほうへの問題というより業者側の問題になると思われます。確かに請負契約は経過措置が使えるわけですけど、請負を伴わない、例えば材料調達について、H26.4.1以降調達するものだと8%になってしまうのです。でも、契約は5%ですので、事実上、3%経費が目減りします。材料と施工を共に契約する下請け契約についても下請けサイドに同様なことが起こりますので、意地でもH26.3.31までの引渡しを目指すことになるでしょう。